MŰANYAG ÚJRAHASZNOSÍTÁS – PIACI KITEKINTÉS

A P&S Intelligence által 2019-ben közzétett piackutatás szerint a globális műanyag újrahasznosítási piac 2018-ban 41 389 millió dollár bevételt generált, amely 2024-re várhatóan eléri majd a 64 140 millió dollárt, ez 8,6%-os éves növekedési ütemet jelent a 2019-2024 közötti időszakban. A piac bővülését elsősorban a hulladéklerakás csökkentésére irányuló fokozódó nyomásnak, a műanyag újrafeldolgozó létesítmények növekvő számának az észak-amerikai és európai országokban, valamint az újrafeldolgozott anyagok iránti bővülő keresletnek tulajdonítják.

ÁLTALÁNOS KÉP

A hulladékgazdálkodás országonként rendkívül változatos képet mutat, négy országcsoportot különböztethetünk meg e tekintetben:

1. fejlett gazdaságok olyan szabályozásokkal, amelyek ösztönzik az újrahasznosítást, fejlett gazdaságok, amelyek nem rendelkeznek ilyen ösztönzőkkel, 3. fejlődő gazdaságok nagy ipari bázisokkal, 4. fejlődő gazdaságok kevés ipari tevékenységgel.

Az 1. csoportba tartozó országokat általában kiforrott gazdaság (gazdag ország, mérsékelt növekedés) jellemzi megfelelően jó tradicionális hulladékgazdálkodási infrastruktúrával (hulladéklerakók, energia visszanyerés) és viszonylag magas munkabérekkel. Ebbe a csoportba tartoznak Nyugat-Európa országai és Japán. Az újrahasznosítást ösztönző rendeletek számos formában léteznek és gyakori, hogy szervezeteket állítanak fel a reciklálás felügyeletére. Ezek a szervezetek finanszírozzák a műanyag hulladékok összegyűjtésével és szétválogatásával kapcsolatos költségeket. Az újrahasznosítás a műanyag hulladékok polimer típusonkénti válogatásának és feldolgozásának kiváló infrastruktúráján alapul, amely képes újrafelhasználásra alkalmas műanyagok előállítására. Az ebbe a kategóriába tartozó országok 30%-os újrahasznosítási arányt is elérhetnek.

Azok a fejlett gazdaságok, amelyek nem rendelkeznek az előbb említett ösztönzőkkel (2. csoport) hasonlítanak jellemzőik tekintetében az 1. csoporthoz, ám a hagyományos hulladékgazdálkodási módszerekre összpontosítanak: a hulladéklerakókra és az égetésre. Ezen országok közé tartozik az USA és Ausztrália is. Az újrahasznosítás kevésbé fejlett és marginális szerepet tölt be, mivel nincs külön szabályozás, amely fokozná a versenyképességét a feldolgozás más formáival szemben. A műanyag hulladék kevesebb mint 10%-át hasznosítják újra helyben.

Az iparosodott fejlődő gazdaságokat (3. csoport) általában nem megfelelő hulladékgazdálkodási infrastruktúra jellemzi. A gyűjtés nem szisztematikus, a háztartási és ipari hulladékok nagy részét illegális és szabályozás alá nem eső telephelyeken rakják le. Az újrahasznosítás elsősorban a hulladék értéke alapján fejlődik, amelyet a helyi ipari kereslet motivál. Ez a helyzet Kínában, Indiában és Brazíliában. A válogatás infrastruktúrája nem fejlett, helyébe az informális hálózatok lépnek. A feldolgozási infrastruktúra a rendelkezésre álló anyagmennyiség függvényében alakul ki. Az ebbe a kategóriába tartozó országok 20%-ot érhetnek el az újrahasznosítási arányban.

A korlátozottan iparosodott fejlődő gazdaságok (4. csoport) nagyon kevés műanyagot hasznosítanak újra, mivel a hulladék keveset ér a helyi piacon. A hulladék nagy része az óceánba, tengerekbe, folyókba kerül.

AZ ÚJRAHASZNOSÍTÁSI PIAC DINAMIKÁJA

Az újrahasznosított műanyagok előállításához az élelmiszer- és az italgyártó ipar adta a legtöbb műanyag hulladékot 2018-ban. A reciklált műanyagok mennyisége ebben az évben 26 484 kilotonna volt, amely 2024-re elérheti a 42 846 kilotonnát, a 2019-2024 közötti időszakra 8,7%-os éves növekedési ütemmel számolva. Az élelmiszerek és italok műanyag hulladékával kapcsolatos irányelvek és kezdeményezések jövőbeni egyre növekvő száma, az élelmiszer- és italgyártók kiterjesztett gyártói felelősség (EPR) megállapodásai, valamint az újrahasznosíthatóság javítása érdekében a csomagolások kialakításának további fejlesztése várhatóan segíteni fogja a piacot az újrahasznosított mennyiség növelésében.

A környezetvédelmi és a nem kormányzati szervezetek felöl érkező nyomás, az alacsony szintű háztartási hulladék újrahasznosítási kapacitás és az egyre növekvő aggodalmak a magas szennyezettségi szint miatt arra vezettek, hogy több országban egyre nagyobb figyelmet fordítanak az újrafeldolgozásnak a gyártási folyamatokba való integrálására. A kínai behozatali tilalom korai következményeként az Európai Unió elindította a műanyagok európai stratégiáját, a reciklálható műanyagok teljes integrálását a csomagolóiparban 2030-ra.

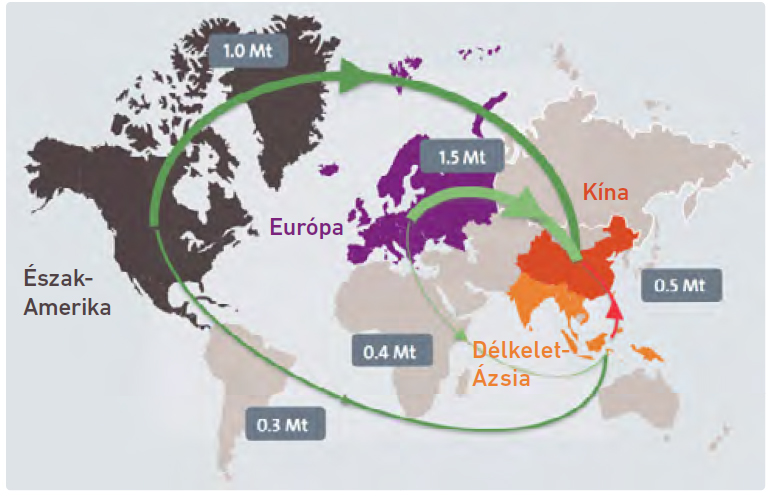

A kínai kormány 2017 decemberében általános tilalmat vezetett be 24 fajta hulladékanyag behozatalára, ideértve a nem ipari műanyag hulladékokat is, amelyek a kínai import és az azt követő feldolgozás domináns részét jelentették (1. ábra). Ez a rendkívül nagy mennyiség közel 5,1 millió tonna műanyag hulladékot érintett. E tilalom bevezetése a műanyag hulladékok globális exportjának megszakítását eredményezte, és még a kínai székhelyű újrafeldolgozó üzemek is kénytelenek voltak áthelyezni bázisukat dél-ázsiai országokba.

A piac dinamikáját a következő tényezők határozzák meg.

Hajtóerők:

- A műanyag hulladékok ártalmatlanításának negatív környezeti hatása.

- Az energiamegtakarítás tudatosságának kiterjesztése.

- Egyre növekvő felhasználás a csomagolásban, az autóiparban, valamint az elektromos és elektronikai

Korlátozások:

- Kemény verseny a szűz műanyagokkal.

Lehetőségek:

- Népszerű kezdeményezések az újrahasznosított műanyagok

használatának előmozdítására a fejlett országokban.

-

Növekvő felhasználás a textiliparban a fejlődő APAC országokban.

-

Kihívások:

- Műanyag hulladékok vagy darálékok behozatalának tilalma Kínában.

Az újrahasznosított műanyagoknak a minőség és az alkalmazás tekintetében kemény versenytársai a szűz műanyagok, ami e piac növekedésének egyik fő akadálya. A szűz műanyagok számos olyan alkalmazásban felhasználhatók, beleértve az élelmiszer-minőségű csomagolást is, ahol az élelmiszer közvetlenül érintkezik a műanyaggal, az újrahasznosított műanyagoknak nincs meg ez az előnyük. Egyes jogrendszerek lehetővé teszik a reciklátumok és a szűz műanyagok együttes használatát az élelmiszer csomagolásokban, ám az újrahasznosított anyagok minőségét nem lehet ezekben az alkalmazásokban a megkövetelt szinten tartani. A csúcsminőségű termékek esetében, ahol a műanyag kémiai összetételének specifikusnak kell lenni, csak szűz anyagok használhatók. Ez a verseny korlátozza az újrahasznosított műanyagok piaci bővülését.

A műanyag újrahasznosítási piacon működő vagy a piacra belépni kívánó szereplők kiemelten fontosnak tartják a reciklálási technológiák fejlesztését az értéklánc racionalizálása érdekében. A K+F területén mutatkozó növekvő beruházási kedv jelzi az iparág jelentős kereskedelmi potenciálját és a fejlődési lehetőséget. Idővel ezek a beruházások elősegítik az új hulladékfeldolgozási technológiák fejlesztését, és ezáltal a piac bővülését.

A PIAC SZEGMENTÁCIÓJA

Az újrahasznosított műanyagok felhasználása megnőtt a csomagolóiparban. A csomagolás a 78%-ot meghaladó részarányával képviselte a legnagyobb szeletet 2018-ban a műanyag hulladék újrafeldolgozás piacán, amely az előrejelzési időszakban (2019-2024) várhatóan 9,1%-os éves növekedési ütemmel bővül majd. A csomagolási célú műanyagok nagy mennyiségű újrahasznosítást tesznek lehetővé a rövid életciklusuk és jelentős „hulladéktermelő” képességük miatt. Az újrahasznosítási folyamatnak a csomagolóiparba történő integrálására irányuló kormányzati politikák és célok várhatóan elősegítik a piac növekedését az elkövetkező időszakban. A vezető kiskereskedelmi és csomagolóipari vállalkozások ígéretet tettek arra, hogy 2025-ig vagy már korábban 100%-ban újrafelhasználható, újrahasznosítható vagy komposztálható csomagolást alkalmaznak.

Az élelmiszer- és italipar széleskörűen használ műanyagokat, például PET, HDPE, LDPE, PP és PS, a feldolgozott élelmiszerek és italok csomagolására, tárolására, szállításának megkönnyítésére, konzerválására, esztétikai vonzerejének fenntartására. Ezek a műanyagok a használat után nagy mennyiségű hulladékot eredményeznek, amelyek alapanyagként feldolgozhatók az újrahasznosítás során. A jövőben a műanyag hulladékokkal kapcsolatos politika és a kezdeményezések egyre növekvő száma, például a csomagolási díjak finomítása és a csomagolás megtervezésének javítása, várhatóan elősegíti az újrahasznosított mennyiségek növelését.

A reciklált műanyagokat egyre inkább használják az építőiparban is. Egyik előnyük a nagy szilárdság/tömeg arány, ugyanakkor könnyűek, ami elősegíti a manuális kezelésüket, valamint az egészségügyi és biztonsági előírások egyszerűbb betartását. Ezen túlmenően a fenntarthatóság szempontjából is előnyösek és minimális javítást igényelnek, ezáltal gazdaságos választási lehetőséget biztosítanak az iparágban. Használják többek között padlókhoz, vízelvezetőkhöz, csövekhez, csillapító membránokhoz, vezetékekhez és járdák kialakításához.

Az újrahasznosított műanyagok iránt az autóiparban is nő a kereslet, mert egyre inkább megfelelnek az autóipari szabványoknak. Számos alkalmazásuk közül kiemelhetők például az autókárpitok, a rozsdavédők, a radiátorházak és a műszerfalak. Az elektromos és elektronikai iparban az elektronikus termékek környezetvédelmi és öko-címkézési kezdeményezései segítik a reciklált tartalom növelését a termékekben.

A polietilén volt a legnagyobb mennyiségben újrahasznosított anyag a globális piacon. A 2019-2024 közötti időszakban a menynyiségi növekedés a polietilén esetében éves szinten 8,7%-ra várható, ami a leggyorsabb ütemű lesz az alapanyagok közül. Ez három tényező kombinációjának tulajdonítható: a szűz PE nagy gyártási volumenének, a nagy mennyiségű hulladék keletkezésének, valamint e műanyag típus számottevő újrahasznosítási arányának. A szűz PE iránt nagy az igény, a belőle készült termékeknek rövid az életciklusa, ugyanakkor a keletkező hulladék viszonylag könnyen újrafeldolgozható.

A földrajzi megoszlás tekintetében az Ázsia-Csendes-óceáni térség (APAC) országainak műanyag újrahasznosítási piaca az utóbbi években jelentős átalakuláson ment keresztül és a legnagyobb részesedést (62,7%-ot) képviselték a globális piacon 2018-ban. A régió nagy volumenű újrahasznosítási kapacitással rendelkezik, mivel a műanyag hulladékot nagy mennyiségben importálják és a háztartási hulladékok is rendelkezésre állnak, valamint alacsonyak a munkaerő költségek, amelyek lehetővé teszik a zökkenőmentes, de munkaigényes műveletek elvégzését, ideértve a begyűjtést, a tisztítást és a válogatást. Mindegyik tényező elősegítette a kis és nagy kapacitású újrafeldolgozó üzemek fejlesztését a régió számos országában, például Kínában, Thaiföldön, Malajziában, Indonéziában, Vietnámban és Indiában. A térség nagy növekedési potenciállal bír, mennyiség tekintetében az éves növekedési üteme 8,9%-ra várható a 2019-2024 közötti időszakban. Ezt a növekedést a térségben jelentős számú kisüzemi feldolgozókban végrehajtott fejlesztéseknek tulajdonítják. Hosszú távon várhatóan a piac helyreáll a kínai tiltás által okozott instabilitásból, a dél-ázsiai országok olcsó munkaerő kínálata, valamint a nem túl szigorú környezetvédelmi normák és rendeletek miatt. Bizonyos tényezők – például ezen országoknak a műanyag hulladék behozatal csökkentésére irányuló törvényei és rendeletei – várhatóan csak mérsékelten negatívan hatnak a piaci növekedésre.

A globális műanyag újrahasznosítási piac erősen szétaprózott jellegű, számos kis kapacitású szereplő jelenléte jellemzi. Az MBA Polymers Inc., a Phoenix Technologies International LLC, a Vikoz Enterprises Inc., a Terracycle, a KW Plastics, a DS Smith PLC, a PETCO, a CarbonLITE Industries, a Waste Connections Inc. és a Custom Polymers Inc. tekinthetők a legjelentősebbnek ezen a területen. Meglehetősen aktívak, figyelembe véve a kapacitásbővítéseket, az egyesülések és felvásárlások számát, valamint a piacon zajló egyéb fejleményeket.

EURÓPAI HELYZETKÉP

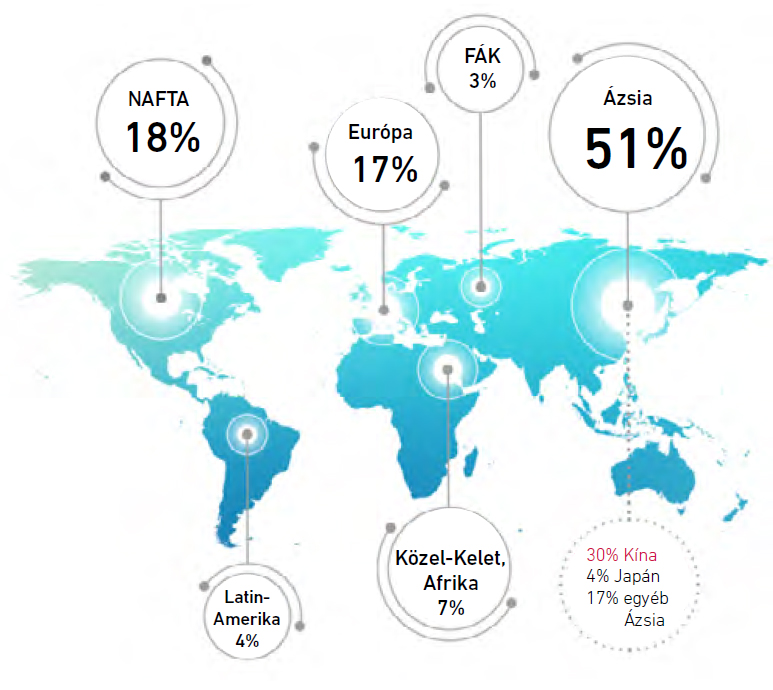

A PlasticsEurope a 2019-ben kiadott Plastics – the Facts kiadványában megállapítja, hogy 2018-ban 9,4 millió tonna műanyag hulladékot gyűjtöttek össze Európában újrahasznosítás céljából (az EU-n belül és kívül). Ugyanebben az évben a globális műanyag termelés csaknem elérte a 360 millió tonnát (2018: 359 milló t; 2017: 348 millió t), míg Európában közel 62 millió tonnát (2018: 61,8 millió t; 2017: 64,4 millió t) tett ki. Egyedül Kína a világ műanyag gyártásának 30%-át produkálja (2. ábra).

A műanyag termékek életciklusának elemzésekor figyelembe kell venni azt a tényt, hogy a termékek élettartama változó, lehet kevesebb mint egy év, vagy több mint 15 év, vagy akár 50 év is. Így a termeléstől a hulladékig a különböző műanyag termékek eltérő felhasználást mutatnak az egyes értékláncokon belül. Ezért az összegyűjtött műanyag hulladék mennyisége nem feltétlenül korrelál az ugyanazon év műanyag igényével.

Európában 2006 óta az újrahasznosításra eljuttatott műanyag hulladék mennyisége megduplázódott, ugyanakkor a felhasználás utáni (kommunális) műanyag hulladékok 25%-át 2018-ban még mindig hulladéklerakóba szállították. 2018-ban 29,1 millió tonna műanyag hulladékot gyűjtöttek össze az EU 28 országában, valamint Norvégiában és Svájcban kezelés céljából (2006-ban ez a szám 24,5 millió tonna volt, így a növekedés 19%). Ennek a mennyiségnek a 32,5%-át reciklálták (81%-ot az EU-n belül, míg 19%-ot az EU-n kívül), 42,6% jutott energetikai hasznosításra, míg 24,9% került a lerakókba. Az EU-n kívüli műanyag hulladék export 2016 és 2018 között 39%-kal csökkent.

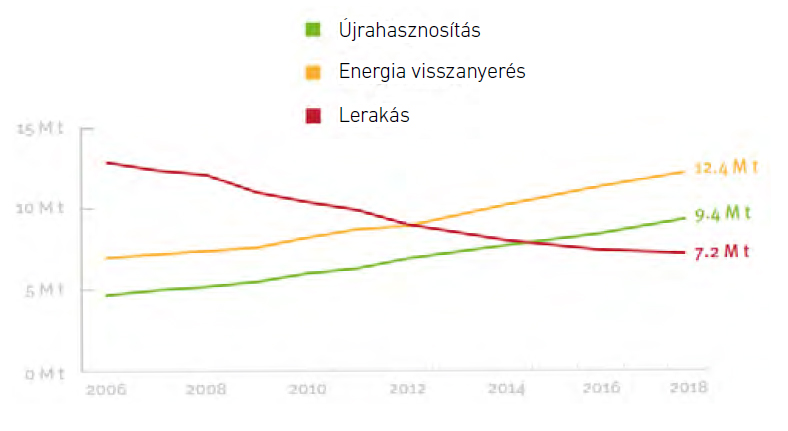

A kommunális műanyag hulladékkezelés fejlődéséről elmondható (3. ábra), hogy a reciklált mennyiség 2006 óta 100%-kal (5,7% éves növekedési ütem), míg az energetikai hasznosítás 77%-kal (4,8% éves növekedési ütem) nőtt. Ugyanakkor a lerakóba került műanyagok mennyisége 44%-kal csökkent (-1,1%/év) ezen időszakban. A műanyagok körkörös gazdaságának eléréséhez meg kell szüntetni a hulladéklerakást. Azokban az országokban, amelyekben az újrahasznosítható hulladékok lerakását korlátozzák, átlagosan magasabb az újrahasznosítható műanyag hulladékok reciklálási aránya.

2018-ban 17,8 millió tonna felhasználás utáni (háztartási, ipari, kereskedelmi) műanyag csomagolási hulladékot gyűjtöttek össze az EU 28 országában, valamint Norvégiában és Svájcban, ami 19%-os bővülés a 2006-os adathoz (14,9 millió t) képest. Az arányokat tekintve ennek a mennyiségnek a 42%-át reciklálták, 39,5%-a került energia visszanyerésre és 18,5%-át deponálták.

2006 óta az újrahasznosításra elküldött csomagolási hulladék mennyisége 92%-kal nőtt (3,9 millió tonnáról 2018-ra 7,5 millió tonnára). Az energetikai hasznosítás is bővült ezen időszakban 88%-kal, a 2016-os 3,8 millió tonnáról 2018-ra 7 millió tonnára. A hulladéklerakókba került csomagolóanyagok mennyisége viszont 54%-kal, 7,2 millió tonnáról 3,3 millió tonnára csökkent ezen időszakban.

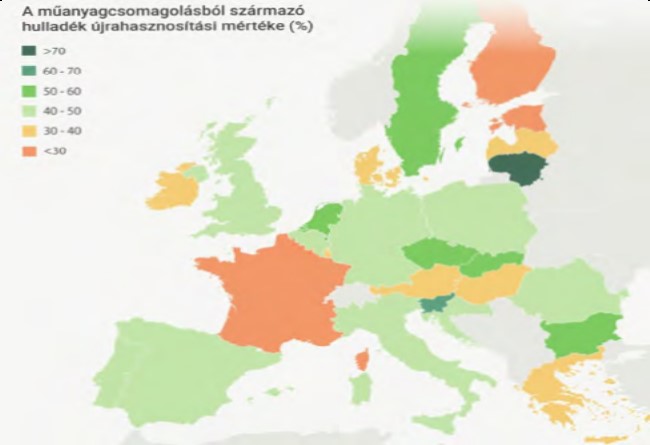

A 4. ábra a műanyag csomagolásból származó hulladék újrahasznosítási mértékét mutatja az európai országokban 2018-ban. A műanyag csomagolási hulladékok újrahasznosítási aránya Európa országaiban 26% és 52% között mozog. Ez a széles tartomány a gyűjtési rendszerek, a rendelkezésre álló infrastruktúra és a fogyasztói magatartás különbségeivel magyarázható. A műanyag csomagolások átlag 42%-os újrahasznosítási aránya 1,2 százalékpontos növekedés 2016-hoz képest, ami különösen a hulladékgyűjtés fejlődésének köszönhető.

A csomagolásról és a csomagolási hulladékokról szóló új 2018/852 EU irányelv magasabb újrahasznosítási célokat határoz meg anyagonként (a műanyag csomagolásokra 2025-ig 50%-ot és 2030-ig 55%-ot), valamint módosítja az újrahasznosítási teljesítmény számítási módszerét, amelyet már a 2020-as év adataira kell alkalmazni.

ÖSSZEFOGLALÁS

Környezeti és társadalmi-gazdasági szempontból a műanyag hulladék kezelésének problémájára a legjobb válasz az újrahasznosítás. A műanyag újrahasznosítási iparnak még konszolidálódni kell, hogy növelje a hatékonyságát és kapacitását. Az újrahasznosítóknak nagyon szorosan együtt kell működniük a szereplőkkel az értéklánc minden szakaszában, hogy elhárítsák azokat a műszaki, pszichológiai és gazdasági korlátokat, amelyek megakadályozzák az újrahasznosított műanyagok használatát a szűz műanyagok helyett. A szabályozóknak is hozzá kell járulniuk az iparág fellendülésének kedvező megteremtéséhez, ösztönözve az öko-tervezést, a szelektív gyűjtést és az újrahasznosított műanyagoknak a termékekbe történő beépítését. Meghatározó a márkák fogyasztókra gyakorolt hatása is, mivel a vállalatok attól tartanak, hogy jelentős piaci részesedést veszítenek olyan tevékenységek miatt, mint például a bojkott.

FORRÁSOK

[ 1 ] Woldemar, d’A.: Plastics recycling worldwide: current overview and desirable changes, Field Actions Science Reports, 19, 12-21 (2019).

[ 2 ] www.globenewswire.com

[ 3 ] www.psmarketresearch.com

[ 4 ] www.marketsandmarkets.com [ 5 ] www.psmarketresearch.com

[ 6 ] www.global-recycling.info

[ 7 ] Plastics – the Facts 2019, PlasticsEurope

[ 8 ] The Circular Economy for Plastics – A European Overview, PlasticsEurope [ 9 ] www.europarl.europa.eu