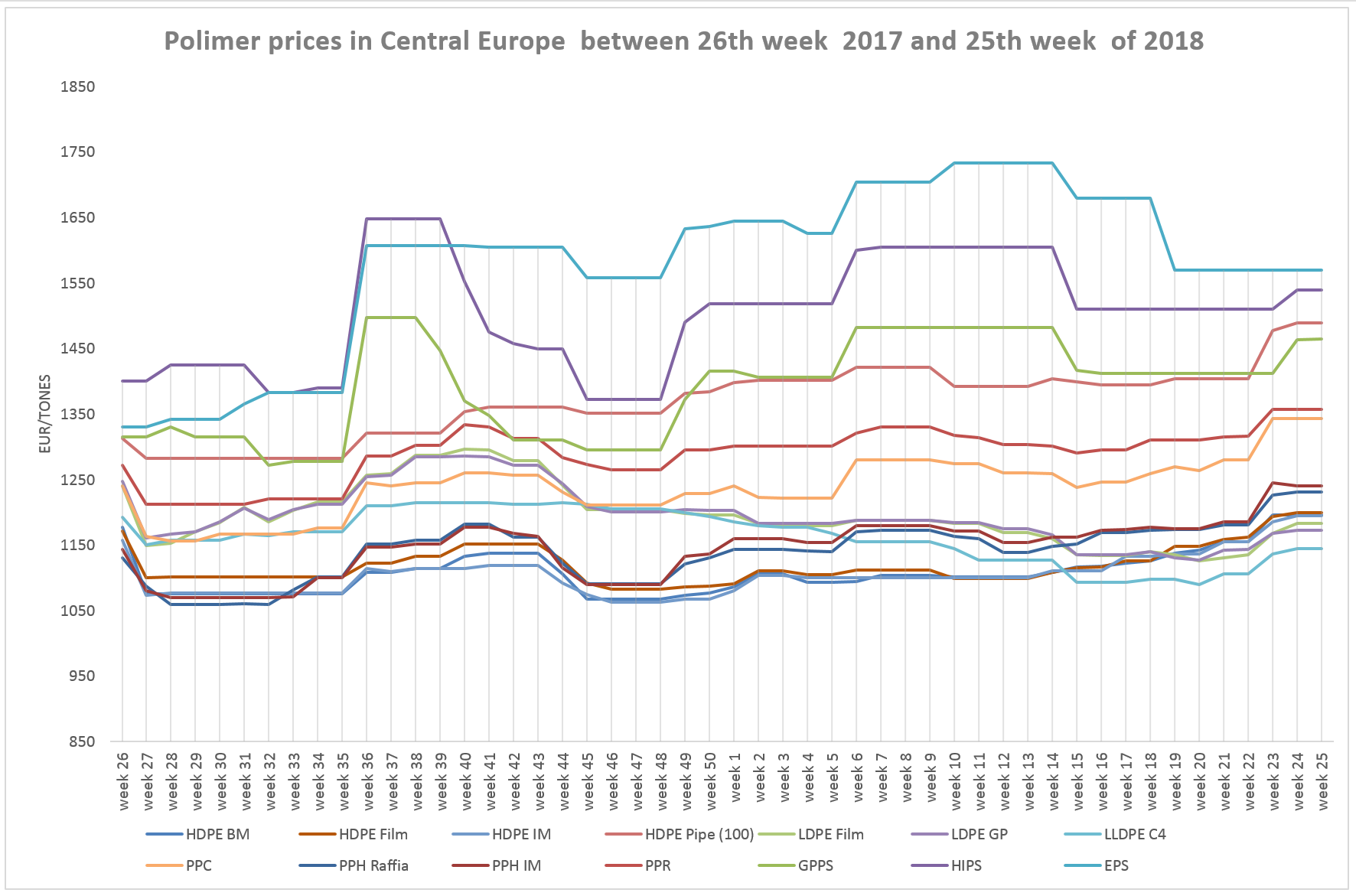

Az elmúlt hét „commodity” polimer árait és az árvárakozásokat az alábbi tényezők befolyásolták:

- BRENT olajár 73,05 USD/hordó, enyhén csökkenő árak,

- EUR/USD: 1,1603, átmenetileg stabil EURO,

- NAPHTHA: 627,64 USD/t, enyhén csökkenő árak,

- hezitáló SPOT olefin monomer árak

- Etilén (FDNWE): C2 990 €/t emelkedés után visszaállt a szerződéses árszintre

- Propilén(FDNWE): C3 1,120 €/t stabilan

- Styrene monomer: SM 1,305 USD/t, csökkenő árak

- stabil polimer árak

- kevés EU-n kívüli import anyag a piacon,

Csökken a kőolaj és a NAPHTHA árak magukkal húzzák a spot monomer árakat is. A szűk kínálat miatt a propilén ár stabil maradt, azonban az etilén ára csökkenő ár trendet mutat a hónap elejéhez képest. A polimer termelők 20 euróig terjedő monomer árcsökkenésre számítanak, mind az etilén, mind a propilén esetében. A SM árváltozás iránya a csökkenő spot árak ellenére még bizonytalan.

A polipropilén árak folyamatos fejtörést okoztak a feldolgozóknak júniusban. A szokatlanul magas árak miatt alapvetően visszafogták volna a keresletüket, de a szűkülő kínálat miatt mégis igyekeztek vásárolni így a közép-európai polimer termelők szinte mindent eladtak viszonylag magas áron. A polimer gyártók is tisztában vannak azzal, hogy a magas PP ár fenntarthatatlan, így valószínűleg követik a monomer árcsökkenést, azonban a szűk kínálat marad júliusban is. Az orosz PP termelők most nem exportálnak a magasabb hazai árak és rendkívül jó kereslet miatt.

Az LDPE kínálatot szűkítette az orosz és belorusz import elmaradása júniusban, júliustól azonban a belorusz import beindul, ennek hatása elsősorban a Baltikumban és Lengyelországban lesz érzékelhető. Augusztustól pedig az orosz import is beindulhat. Így a júniusban a kiegyensúlyozott, enyhén túlkínálatos LDPE piac újra erős kínálati nyomás alá fog kerülni júliusban, de augusztusban biztosan, ez pedig monomer követő árcsökkenést jelent.

A HDPE esetében továbbra is szűk kínálatra kell számítani. A MOL Petrolkémiánál az OLEFIN-I üzem váratlan leállása miatt a HDPE termelés is visszaesett, a kínálat valószínűleg limitált marad júliusban is. Nem minden termékcsoport elérhető az Unipetrolnál sem, a HIP Petrohemija pedig igyekszik fenntartani magasabb árait. A roll-over a legvalószínűbb ár szcenárió.

A SM árak az elmúlt években sokszor okoztak meglepetést, most még a piaci szereplők sem tudják mire számítsanak. A PS kínálat közepes azonban a kereslet gyenge. Szinte teljesen hiányzik az Európán kívüli import a piacról.

Poliolefinek

Az LDPE árak nem mozdultak az elősző héthez képest. Kisebb előre vásárlások érzékelhetők voltak, azonban ezek jobbára az ellátás biztosítását szolgálták. A jellemző ársáv (leszállított, bónusszal csökkentett ár) 1160-1240 € között volt az elmúlt héten. Az olcsó tételek elfogytak a piacról. Általános típusokat a múlt héten 1150-1180 €/t között lehetett vásárolni. Az adalékolt típusok ára 1,180-1,200 € között van. A Közép Európai polimer gyártók még rendelkeznek szabad, eladható készletekkel. Monomert követő árváltozásra (-10-20 €/t) számítunk.

A HDPE kínálat beszűkült. A regionális gyártók már nem tudnak a hónap elejei áron szállítani, de a kereslet továbbra is erős. A polimer gyártók pedig kitartják az árakat. A jellemző ársávok Lengyelországban 1170-1220 €, míg Közép-Európa többi részén 1190- 1240 € között van. Roll-over, esetleg kisebb (0-10 €/t) árcsökkenés lehetséges, elsősorban Lengyelországban és Csehországban.

A HDPE (100) pipe kereslet jó, de nem csak Közép Európában, hanem Oroszországban is. A jellemző ársáv 1440-1550 €/t között van. Nem valószínű árcsökkenés, csökkenő etilén ár esetén is roll-overre számítunk.

Az LLDPE C4 árak tovább nőttek 1120– 1190 € közötti ár sávot mértünk. Az euró gyengülése további áremelkedést hozhat.

Az mLLDPE árak maradtak a múlt heti 1290-1400 €/t közötti szinten, típustól, gyártótól és alkalmazási területtől függően. Júliusban a legvalószínűbb a roll-over, illetve az európai gyártású termékeknél kisebb (10 €/t) árcsökkenés.

A PPH piacot sokkolták az 1,200 € feletti árak. Nagy mennyiségben eladni az 1,180-1,200 € közötti kínálati ársávban lehet. A közép-európai polimer termelők kínálati árai 1200 és 1300 €/t közötti ársávban vannak. Azonban nincs kínálat, a régió PP termelői mindent eladtak a hónap elején. Júliusban sem számítunk bővülő kínálatra. A piaci egyensúlytalanság miatt az árcsökkenésben mind a vevők, mind az eladók érdekeltek, propilén monomer követő árcsökkenés valószínű.

A PPC piacon hasonló „ár konfliktusok” voltak az elmúlt héten is. a jellemző júniusi ársáv 1270-1400 €/tonna között van típustól, gyártótól és alkalmazási területtől függően. Lengyelországban 1270-1350 € közötti, míg Közép-Európa többi részén 1290-1390 közötti jellemző ársávot mértünk. Hasonlóan a PPH-hoz monomer követő árcsökkenés valószínű.

A PPR jellemző ársáv 1300-1440 €/t között van típustól, gyártótól és alkalmazási területtől függően.

Az alábbi táblázat mutatja az elmúlt hét árait (teljes kocsirakomány 20-22,5 t):

| Grade name | Typical polymer price ranges in the third week of June, 2018, Central Europe (€/ton) |

|---|---|

| HDPE BM | 1,180-1,260 |

| HDPE Film | 1,170-1,260 |

| HDPE IM | 1,160-1,250 |

| HDPE Pipe (100) | 1,420-1,560 |

| LDPE Film | 1,150-1,250 |

| LDPE GP | 1,150-1,250 |

| LLDPE C4 | 1,120-1,240 |

| PPC | 1,290-1,400 |

| PPH IM | 1,200-1,330 |

| PPH Raffia | 1,200-1,260 |

| PPR | 1,340-1,440 |

| GPPS | 1,360-1,500 |

| HIPS | 1,440-1,600 |

| EPS | 1,520 -1,620 |

Forrás: myCEPPI

Polisztirolok

Az EPS kereslet gyenge volt az elmúlt héten A csökkenő SM spot árak árcsökkenési várakozást generáltak. A jellemző ársáv 1520-1620 €/t között maradt, de vannak vevők, akik 1,500 € körül is tudnak vásárolni. A SM árváltozás iránya még kérdéses júliusban, azonban egy esetleges csökkenés esetén az EPS árak esését a kereslet növekedése fogja meggátolni.

A GPPS és HIPS kereslet közepes volt az elmúlt héten. A gyengülő Euró miatt az import árak is emelkedtek, meglepő módon az európai árak fölé, GPPS 1,450- 1,500, HIPS 1,500-1,550 között. Az európai árak GPPS esetében 1380-1500 €/t között, míg HIPS esetében 1440-1600 €/t között voltak az elmúlt héten.