A Magyar Műanyagipari Szövetség (MMSZ) minden évben elkészít egy átfogó elemzést a magyar műanyagipar előző évi helyzetéről, amelyben tájékoztatást ad a műanyagok termelésének, külkereskedelmi forgalmának, felhasználásának, feldolgozásának, illetve a műanyagokból előállított termékek külkereskedelmi forgalmának eredményeiről, és összehasonlítja azokat a korábbi évek azonos időszakának adataival. Az adatgyűjtést a 2019-es évről az MMSZ több mint 371 hazai – zömében 50 tonna feletti termelési mennyiségű – műanyag-feldolgozást végző cég körében végezte el.

1. ALAPANYAGOK

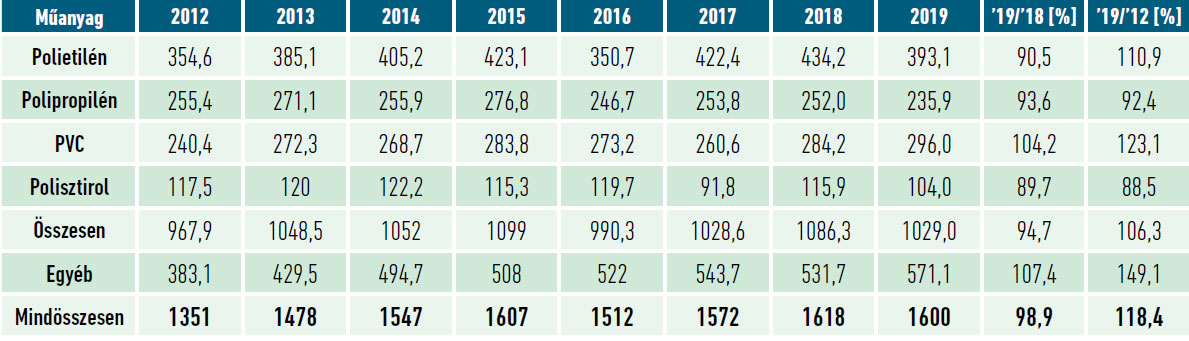

Magyarország műanyag alapanyag termelése, importja, exportja, és az ezekből számított látszólagos műanyag felhasználása a főbb polimer típusok szerint és összességében az 1. táblázat adatai alapján alakult.

Magyarországon 2019-ben 1,6 millió tonna műanyag alapanyagot állítottak elő, ami 1,1%-kal kevesebb az egy évvel korábbi szinthez képest, és 18,4%-kal több, mint 2012-ben. Megjegyzendő, hogy a PlasticsEurope jelentése szerint az EU-27-ben is 3,6%-os csökkenés volt tapasztalható az alapanyag termelés területén 2019-ben.

A polietilének gyártása 9,5%-kal esett vissza, ezen belül a kis sűrűségűnél 2,8%-os csökkenést tapasztaltunk, 51,5 ezer tonnára alakult, míg a közepes és nagy sűrűségűnél jóval nagyobb mértékben, 10,4%-kal csökkent a mennyiség, 341,6 ezer tonnát bocsátottak ki. A polipropilén előállítása is elmaradt az előző évitől 6,4%-kal, 235,9 ezer tonnával zárták az évet.

A PVC termelése a 2009-es nagymértékű visszaesés után némi javulást mutatott már 2010-ben is, és 2011-ben tovább növekedett 11,5%-kal, 2012-ben viszont ismét csökkent 8,5%-kal, majd 2013-ban ismét jelentősen növekedett 13,3%-kal, 272,3 ezer tonnát állítottak elő belőle. 2014-ben a trend megfordult és minimális, 1,3%-os visszaesés következett be a 268,7 ezer tonnával, majd 2015-ben ismét növekedett 5,6%-kal, 283,8 ezer tonnát érve el. A 2016-os év ismét visszacsúszást hozott 3,7%-os mértékben a 273,2 ezer tonnával. 2017-ben további visszaesés következett be 4,6%-kal, 260,6 ezer tonna előállításával. 2018-ban viszont 284,2 ezer tonna mennyiséggel 9,1%-kal több volt az előző évinél. A PVC termelése már 2018-ban 9,1%-kal haladta meg az előző évet, 2019-ben pedig ezt az értéket is felülmúlta az elért eredmény, 4,2%-os növekedéssel 296 ezer tonna PVC-t bocsátottak ki, elérve ezzel a bemutatott időszak legmagasabb értékét. Úgy tűnik, hogy lassan a PVC termelése visszatér korábbi fénykora értékeihez. (Ez az érték persze messze elmarad a legendás 2007-es 356,3 ezer tonnás mennyiségtől).

A polisztirolok előállítása – nagyszabású karbantartáson átesve összesen 10,3%-kal esett vissza, amelyen belül az ütésálló polisztirol gyártása 67,5 ezer tonnáról 62,9 ezer tonnára, 6,8%-kal, s ezzel párhuzamosan a habosíthatóé is 15,1%-kal csökkenve, 48,4 ezer tonnáról 41,1 ezer tonnára alakult.

2018-ban az MDI termelése – megtörve a folyamatos erősödést – visszaesett 12,4%-kal, míg a TDI kibocsátása ismét tovább erősödött, 6,8%-kal 219,9 ezer tonnáról 234,8 ezer tonnára bővült. 2019-ben viszont az MDI visszatért a növekedési pályára, és rögtön 25,2%-kal bővült, elérve ezzel az eddigi legmagasabb értékét, 261,8 ezer tonnát, ugyanakkor a TDI kibocsátása 5%-kal kissé visszaesett 223,1 ezer tonnára.

Az egyéb műanyag alapanyagok között jelentős az aminés az epoxigyanta, kisebb mennyiségben termelnek az országban cellulóz alapú műanyagokat, poliamidot és ioncserélő gyantát. Ezen anyagok termelése is csökkent hajszálnyit, vagy szinten maradt. A műanyag alapanyagok hazai termelésének szerkezete és típusválasztéka eltér az igényektől. Nem gyártunk pl. pasztázható PVC-t, és műszaki műanyagokat sem állítunk elő nagyobb mennyiségben.

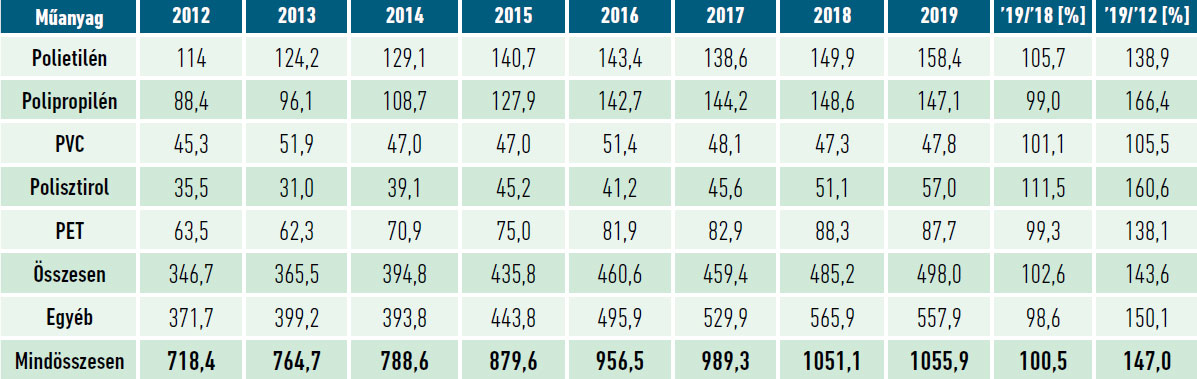

Az import mennyisége 2019-ben az előző évihez viszonyítva 0,5%-kal 1051,1 ezer tonnáról 1055,9 ezer tonnára nőtt. A behozatal részaránya a felhasználáshoz viszonyítva jelentős, sőt 2016ban meg is haladta annak mennyiségét 2,2%-kal. 2017-ben kissé kevesebbel, 1,9%-kal, 2018-ban pedig még sokkal kevesebbel, 0,1%-kal, míg 2019-ben ismét számottevően megugrott 7,1%-kal. A kis sűrűségű polietilén importja 82,9 ezer tonnáról 0,5%-kal 83,3 ezer tonnára, a nagy sűrűségűé 12,0%-kal 67,0 ezer tonnáról 75,1 ezer tonnára erősödött. Összességében a polietilén import 5,7%-kal bővült, 149,9 ezer tonnáról 158,4 ezer tonnára alakult, míg a polipropilén behozatala 1,0%-kal 148,6 ezer tonnáról 147,1 ezer tonnára mérséklődött, de még így is ez az alapanyag az, amelynek importja az elmúlt nyolc évben bőven a másfélszerese fölé emelkedett.

A PVC por importja ismét erősödött 8,5%-kal 31,7 ezer tonnáról 34,4 ezer tonnára.

A normál és ütésálló polisztirol importjában kisebb visszaesés következett be, 3,3%-os mértékben 21,2 ezer tonnáról 20,5 ezer tonnára, míg a habosítható típus behozatalánál erőteljes erősödést tapasztaltunk, 22,1%-ot tett ki, 29,9 ezer tonnáról 36,5 ezer tonnára bővült. Összesen 57,0 ezer tonna polisztirolt vásároltunk külföldről, 11,5 %-kal többet, mint egy évvel korábban. A nyolcéves távlatot vizsgálva a polisztirolok 160%-kal a második helyen állnak a hazai előállítású anyagok között a behozott mennyiség emelkedésének tekintetében (2. táblázat).

Az alapanyagok exportját vizsgálva összeségében az előző évhez képes 3,2%-os bővülést mutat, 1670,2 ezer tonnára nőtt. A polietilének kivitele nagyobb mértékben tovább csökkent, 10,6%-kal 415,6 ezer tonnáról 371,7 ezer tonnára, s a polipropiléné is kissé gyengült, 2,4%-kal 211,0 ezer tonnáról 206,0 ezer tonnára. A PVC por kivitele viszont tovább erősödött a 2017-es visszaesés után, 2018-ban 12,6%-kal 252,2 ezer tonnára bővült, majd 2019-ben 2,7%-kal 252,2 ezer tonnáról 259,1 tonnára növekedett.

A polisztirolok exportja is erőteljesen visszaesett, a gyengébb termelésnek megfelelően, 15,1%-kal 105,3 ezer tonnáról 89,4 ezer tonnára alakult, ezen belül az ütésálló típusoké 11,3%-kal 66,5 ezer tonnáról 59,0 ezer tonnára, a habosíthatóké pedig nagyobb mértékben csökkent, 21,6%-kal 38,8 ezer tonnáról 30,4 ezer tonnára.

Az izocianátok, illetve a PUR alapanyagok exportértékesítése erőteljesen, 17,2%-kal 442,2 ezer tonnáról 518,2 ezer tonnára bővült 2018-hoz képest.

Jelentősen erősödött az itthon fel nem használt polikarbonát és poliamid kivitele, 15,0 és 11,1%-kal. A PET exportja viszont drasztikusan, 73,8%-kal kevesebb volt, mint 2018-ban. Az egyéb műanyagok kivitele is nagy mértékben erősödött 63,2%-kal. A 2012 és 2019-es évek közötti alapanyag export adatait a 3. táblázat mutatja be.

Az egyéb műanyagok kivitele is látványosan erősödött, illetve szinten maradt. Egyes műanyagok kivitele is változóan alakult, némelyik valamelyest erősödött, mások visszaestek.

2009 óta az alapanyag termelés jelentős hányadát, 90% fölötti mennyiségét exportáljuk, sőt 2016-tól meg is haladtuk a 100%-ot (4. táblázat), 2019-ben – a megmaradt import mennyiség kivitelével is – megugrott az export aránya 104,4%-ra.

A látszólagos műanyag-felhasználás 2019-ben 6,1%-kal 1050,3 ezer tonnáról 985,8 ezer tonnára esett vissza (5. táblázat).

Az alapanyag import és a felhasználás aránya 2019-ben 107,1% volt, jelentősen megnövekedett a több import és az alacsonyabb felhasználás következtében, az elmúlt években a 6. táblázat szerint alakult.

A műanyag alapanyagok látszólagos felhasználása az előző évi tetemes, 8,2%-os növekedés után 2019-ben visszaesett 6,1%kal, 1050,3 ezer tonnáról 985,8 ezer tonnára alakult. A standard műanyagok közül a polietilének felhasználása minimálisan csökkent 168,5 ezer tonnáról 0,2%-kal 168,2 ezer tonnára, a polipropiléné tovább növekedett 1,7%-kal 192,9 ezer tonnára. A PVC por és granulátum alkalmazása együtt 7,5%-kal, 66,3 ezer tonnáról 71,3 ezer tonnára bővült, míg a polisztirol fogyasztása – az előző évi erőteljes növekedés után – ismét kissé visszaesett 1,3 %-kal 61,7 ezer tonnáról 60,9 ezer tonnára.

Az ABS/SAN felhasználása szépen erősödött 30,1%-kal 23,9 ezer tonnáról 31,1 ezer tonnára. A polikarbonát feldolgozása erőteljesen visszaesett 15,0 ezer tonnáról 23,3%-kal 11,5 ezer tonnára. A poliacetál alkalmazása is gyengébb volt kissé, 2,0%-kal 4,8 ezer tonnára csökkent, a poliakrilátoké viszont jóval erőteljesebben esett vissza, 19,3%-kal 31,1 ezer tonnáról 25,1 ezer tonnára, míg a PET-é 16,0%-os további erősödést mutatva 71,9 ezer tonnáról 83,4 ezer tonnára alakult. Az epoxigyanta beépítése is bővült 9,2%-kal 8,7 ezer tonnáról 9,5 ezer tonnára. További visszaesést tapasztaltunk a poliésztergyantáknál is, 6,3%-kal 6,3 ezer tonnáról 5,9 ezer tonnára, a poli(vinil-acetát)-nál viszont ugyanilyen mértékű bővülés volt, 17,4 ezer tonnáról 18,5 ezer tonnára alakult a felhasznált mennyiség.

A PUR alapanyagok elméleti felhasználása 6,0%-os mértékű csökkenést mutatott, 43,0 ezer tonnáról 40,4 ezer tonnára, amit a felhasználóktól beérkezett számok nem igazolnak vissza. Az eltérés a PUR alapanyagok nem korrekt kezeléséből adódik a KSH részéről.

2. MŰANYAG-FELDOLGOZÁS MAGYARORSZÁGON 2019-BEN

2. 1. A MŰANYAG-FELDOLGOZÁS GAZDASÁGI KÖRNYEZETE

A műanyagipar és ezen belül elsősorban a műanyag-feldolgozóipar tipikus háttéripar. Növekedése és lehetőségei szoros összefüggésben vannak a gazdasági környezettel. A kibocsátott termékek nagy része nem önálló termékként jelenik meg a mindennapi életben, hanem mint alkatrészek, részegységek. Szerepe és helye az ipar, és ezen belül a vegyipar egészében, nettó árbevétel alapján a 7. táblázat szerint alakult.

A 7. táblázat jól tükrözi, hogy háttériparként a műanyagipar folyamatosan fejlődött, és részesedése az egész iparon belül rendre meghaladta a 6%-ot, de 2019-ben 0,1%-kal elmaradt attól. A 2019-es év sajnos nagy visszaesést hozott az alapanyaggyártás árbevételét tekintve, mert nagyon alacsonyak voltak a nemzetközi árak. 2019-ben a feldolgozás húzta a műanyagipart a maga 15,3%-os többlet árbevételével.

2001 volt az első olyan év, amikor a műanyag-feldolgozás értékben meghaladta a műanyag alapanyaggyártást, 2004-ben a különbözet 70 Mrd Ft volt a feldolgozás javára, 2005-ben az arány kismértékben visszafordult, az alapanyaggyártás árbevétele 5 Mrd Ft-tal meghaladta a feldolgozóipar árbevételét. 2006-ban a műanyag-feldolgozóipar árbevétele 34 Mrd Ft-tal maradt el az alapanyag gyártás árbevételétől, úgy maradt alul a versenyben, hogy a 2005 évi árbevételt 18%-kal haladta meg. 2007-ben 32 Mrd Ft-tal teljesített jobban az alapanyaggyártás, mint a feldolgozás. 2008-ban majdnem hasonlóan alakult a kép, mint 2005ben, csak ott a harmadik negyedévben bekövetkezett gazdasági válság hatására előállt általános fogyasztás csökkenés következményeként erősen leült az alapanyaggyártás. Ez a folyamat sajnos 2009-ben tovább folytatódott, a nagyobb mértékű viszszaesés ismét az alapanyaggyártás területén volt tapasztalható. 2010-ben a folyamatok a javulás irányába indultak el, s jóval közelebb került egymáshoz a feldolgozás és az alapanyaggyártás. 2011-ben a trend megfordult, s ismét az alapanyaggyártás kerekedett felül, jóval nagyobb mértékű növekedést mutatva, mint a feldolgozó ágazat, s ez tovább folytatódott 2015-ben is. 2016-ban kissé megint a feldolgozó szegmens volt eredményesebb, majd 2017-ben ismét az alapanyaggyártás mutatkozott erősebbnek. 2018-ban ismét a műanyag-feldolgozás ért el hajszállal jobb eredményt, sikeresebben teljesített mind az iparhoz, mind az alapanyaggyártáshoz viszonyítva, magasabb fejlődési arányt mutatott értékben. 2019-ben a feldolgozás húzta a műanyagipart a maga 15,3%-os többlet árbevételével.

Az 1. ábrán a vegyipari ágazat szerkezetét mutatjuk be az ipari tevékenység összes nettó árbevétele alapján kimutatott KSH adatok alapján.

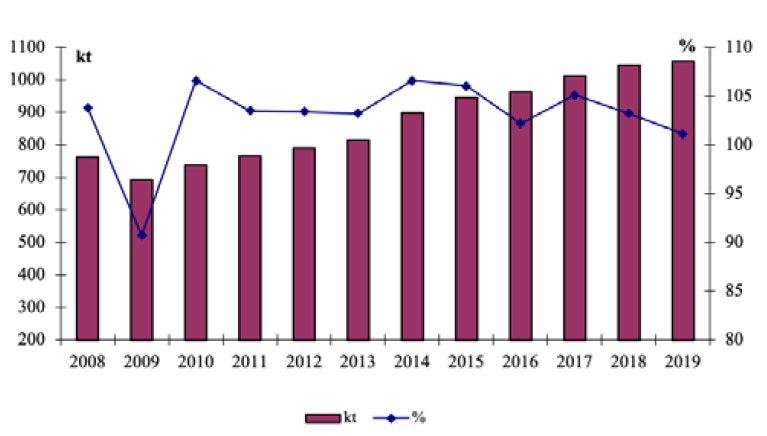

A műanyagok előállítása és látszólagos felhasználása hoszszabb távon – 1970 és 2019 között – a 2. ábra szerint alakult. Jól látható, hogy az 1992 évi mélypont után a műanyagokból előállított termékek mennyisége folyamatosan növekedett, majd ez a folyamatos növekedés a 2008-as válság hatására megtört, de 2009-ben és 2010-ben megindult a visszakapaszkodás. 20112012-ben csak az elméleti feldolgozási szám csökkent, a gyakorlatban nagyobb tömegű termékkibocsátás történt, valószínűleg a magasabb arányú hulladékfeldolgozás miatt. 2013-ban, 2014-ben és 2015-ben ismét bővülést tapasztaltunk. 2016-ban a látszólagos felhasználás 1,1%-os mértékű elméleti bővülést mutatott, a gyakorlatban pedig hasonlóan alakult, mint a korábbi években, 2%-os erősödést mértünk a visszaérkezett adatok alapján. 2017-ben az elméleti növekedés 3,8%-os volt, 2018ban pedig mindkét ágon további erősödés volt tapasztalható. A 2019-es év visszaesést hozott mind az alapanyag előállítás (1,1%-kal), mind a látszólagos felhasználás (6,1%-kal) területén.

évek láncindexeinek alakulása 2008 és 2019 között

2. 2. MŰANYAG-FELDOLGOZÁS 2019-BEN A BEÉRKEZETT KÉRDŐÍVEK ALAPJÁN

2019-ben is sikerült néhány olyan vállalkozást elérni, amelyek eddig nem adtak adatokat, viszont több volt a cégfelvásárlás, cégegyesülés.

A jelenlegi munka alapját 371 cég által kitöltött adatlapok jelentik. A 2019-es év egyes nagyobb nemzetközi cégeknél erőteljes növekedést hozott – főleg a csomagolóanyagoknál és az autóipari alkatrész gyártóknál –, másoknál viszont nagyobb visszaesés volt tapasztalható, és előfordultak cégbezárások is. Így a 2018-as évhez képest 1,4%-os feldolgozási növekedést tapasztaltunk. A látszólagos felhasználásnál nagyobb érték a hulladék-visszadolgozás növekedésével magyarázható.

A cégek nagyság szerinti megoszlását és a feldolgozott menynyiségben való részesedését mutatja a 8. táblázat.

A 9. táblázat a 16 – feldolgozott mennyiség szerinti – legnagyobb céget mutatja 2017-ben, 2018-ban és 2019-ben.

A legnagyobb vállalatok listáját összehasonlítva az előző éviekével megállapítható, hogy az első három helyen álló cégek 3. éve ugyanazok, jól őrzik a pozíciójukat, a továbbiaknál kisebb változás volt tapasztalható. Előrelépett a LEGO Manufacturing Kft., a PIPELife Kft. (jelentősen), a Vitafoam Kft., a GRABOPLAST Zrt. és a BERICAP Bt., a többieknél kisebb nagyobb átrendeződések történtek, a cégek sorrendje megváltozott, de nagyjából ugyanazokról van szó, illetve 2019-ben visszajött a legnagyobbak közé a CSI Hungary Kft., és kimaradt a PROPEX Fabric Kft.

A hazai ipar koncentrációját jól mutatja, hogy évek óta 25 körül van a legnagyobb cégek száma (a tízezer tonnán felüli felhasználást mutatók), 2019-ben is a feldolgozott mennyiségnek több mint a felét, 51,6%-át képviselték, és a >2000 tonnás 101 cég már összesen 85,2%-át. Ezek a számok nem mutatnak nagy változásokat.

Ismereteink szerint az adatgyűjtésünkből csak kisebb cégek maradtak ki.

Érdekes, hogy 2019-ben a legnagyobbak termelése kisebb mértékben, 0,6%-kal csökkent az előző évi első 16-os csoport teljesítményével szemben.

2. 3. A MŰANYAG-FELDOLGOZÁS ALAKULÁSA TEVÉKENYSÉGEK SZERINT

2. 3. 1. A HAZAI MŰANYAG-FELDOLGOZÁS ALAKULÁSA TERMÉKCSOPORTONKÉNT

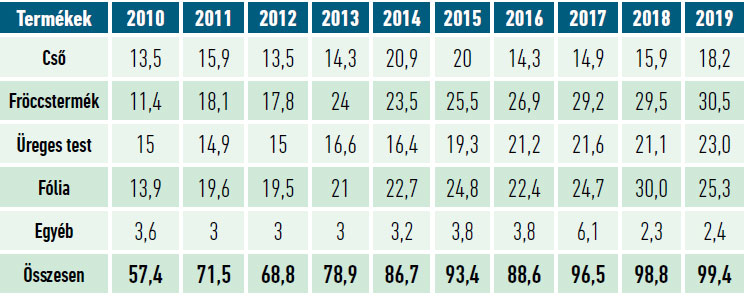

A hazai feldolgozott mennyiség összességében termékcsoportonként a 10. táblázat szerint alakult a 2011 és 2019 közötti években.

A műanyag-feldolgozás egészének növekedése – tonnában – saját felmérésünk szerint 2011 és 2019 között 38,8% volt. A 2019 évi feldolgozás 1,4%-kal nagyobb volt az egy évvel korábbinál, a bemutatott időszak legmagasabb értékét érve el.

Részletesen vizsgálva a 2019. évi statisztikai számokat, az alábbi megállapításokat tehetjük:

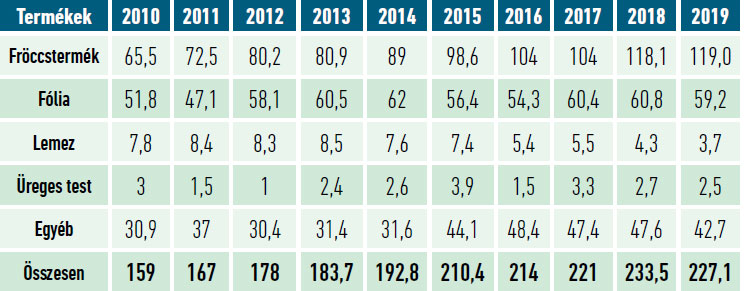

Az elmúlt időszakban az egyik legdinamikusabban bővülő szakterület a fröccstermékek gyártása, elsősorban a nagy értékű műszaki cikkek, autóalkatrészek gyártása volt. 2007 óta töretlenül növekedett a fröccstermékek mennyisége. 2009 óta a legnagyobb cikkcsoporttá vált ez a területe a műanyag-feldolgozásnak. Bár az autóiparban 72 517 db járművel több készült 2019-ben, mint 2018-ban (forrás: https://mage.org.hu/jarmuipar/), a vele együtt folyamatosan növekvő fröccsöntő ágazatban 2019-ben kisebb mértékű, 0,6%-os megtorpanás következett be, ez valószínűleg az exportra kerülő termékek visszaesésének tulajdonítható. A PlasticsEurope jelentése szerint az európai autóipar már 2019ben 6,4%-os gyengülést mutatott, s nyilván a magyar beszállítók is megszenvedték ezt. Az ágazat részesedése mintegy 31%-os az összes feldolgozásban, s ez már 2012-től hasonló mértéket mutat. A fóliagyártás a korábbi időszakban a műanyag-feldolgozás hol első, hol második legnagyobb volument jelentő területe volt, az utóbbi kilenc évben – az autógyártás felfutása óta – a második helyre került. A mennyiségi változásban itt is kisebb, 1,8%os visszaesést mértünk 2018-hoz képest. A fóliák részaránya is arányosan csökkent az előző évi 21,6% értékkel szemben, legutóbb 20,8%-os arányt tudhatott magáénak. Ugyanakkor joggal feltételezhető, hogy csökkent a fő terméktípusok vastagsága, az azonos tömegű fólia lényegesen nagyobb mennyiségű termék csomagolására alkalmas. A cikkcsoportban meghatározó a BOPP fóliagyártás, a 2000-es évek elején megvalósult beruházás eredményeképpen létrejött jelentős növekedés tapasztalható azóta is folyamatosan, változó mértékű az egészségügyi fóliák mennyisége, a többi fólia típust inkább a szinten maradás jellemezte. Több cég elindult a PLA-ból történő fóliagyártással.

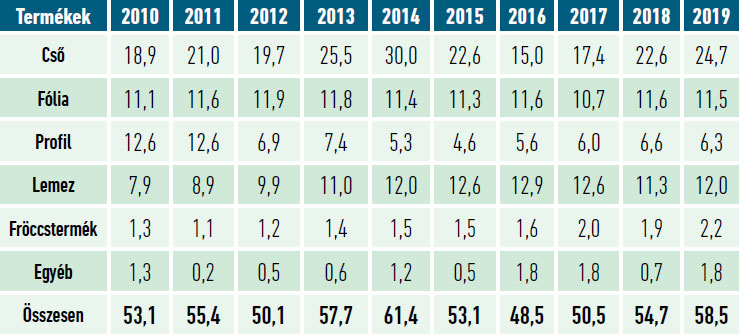

A gyártott csövek mennyisége a vizsgált időszakban elég nagy ingadozást mutatott, a 2007-ig tartó növekedés – összhangban az építőipari visszaeséssel – erőteljesen (37%-kal) visszaesett a következő három évben. Az exportlehetőségek hatására 2011-ben 11%-os növekedés volt tapasztalható. 2012-ben ismét csökkent a termelés, 5%-kal, míg 2013-ban és 2014-ben újra erősödést tapasztalhattunk 5,6%-os, illetve 26,1%-os mértékben. 2015-ben és 2016-ban újabb (26%-os) visszacsúszás volt megfigyelhető. A 2017-es évben ismét élénkülés állt be a csőpiacon 5,3%-os erősödéssel, ami 2018-ra 17,5%-osra növekedett, 2019ben a bővülés mértéke megtorpant ugyan, „csak” 8,5%-ot mértünk, de remélhetőleg a következő években is további erősödés lesz ebben a szegmensben a fellendülőben lévő lakásépítkezéseknek, -felújításoknak és beruházásoknak köszönhetően.

A habtermékek folyamatosan növekedtek az elmúlt években, így 2019-ben is. Az építőiparban megindultak a lakás és ipari létesítmény építések, felújítások, lakásszigetelési pályázatokat írtak ki, melyek eredményeként további erősödést tapasztalhattunk az előző évhez képest 7,7%-os mértékben. A termékcsoport részaránya is növekedett 11,3%-ról 11,9%-ra. A további növekedéshez reményt ad a beruházások támogatása.

Az üreges testek mennyiségében évek óta kismértékű, de folyamatos a növekedés, ami ugyan 2012-ben megállt, ugyanazt az értéket mutatva, mint 2011-ben, de a 2013-as év 11,3%-os, a 2014-es év 5,6%-os, a 2015-ös év 7,4%-os és a 2016-os év mintegy 7%-os bővülést hozott. 2017-ben a lendület kissé megtört, és „csak” 4,5%-os többlet termelést könyvelhettünk el. A 2018-as év ugyan 1,7%-os visszaesést hozott, de 2019-re ismét visszatért a bővülés 6,2%-os mértékben. A növekedés most is a 2,5 l-es palackméretig és a hordó, ballon területen volt tapasztalható, míg a nagyobb palack kategóriában visszaesés következett be. Változatlanul meghatározó a fogyasztói igényekhez igazodva rendkívül dinamikusan bővülő PET felhasználás egyre magasabb szintje, ami legutóbb is 6,3%-os erősödést mutatott.

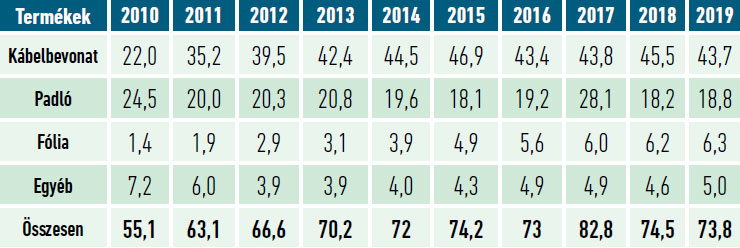

A kábel/huzal termékcsoport erősödése 2009 óta tart. A 2014-es szinthez képest még 3,5%-os bővülés volt 2015-ben, de 2016-ban némi visszaesést tapasztaltunk 5%-os mértékben. 2017-ben visszajött a 2014-es érték, amelyet 1,8%-os növekedéssel ért el az ágazat. 2018-ban további erősödés ment végbe 5,3%-kal, ez is valószínűleg a növekvő építkezések hatására. 2019-ben 3,3%-os visszacsúszás következett be, talán a motorgyártás gyengülésének következtében.

A lemezgyártás a 2008-ban megkezdődött csökkenés, valamint a 2009-es és 2010-es gyengülés után 2011-ben 6,5%-os erősödést mutatott. A folyamat nem állt le, 2012-ben ismét erősödést tapasztaltunk 12,1%-os mértékben, majd 2013-ban egy jelentős, 13,5%-os visszaesés következett be, s ez folytatódott 2014-ben is, újabb 12,5%-os visszaesést tapasztaltunk. Az elmúlt évek sajnos nem hozták vissza a lemezgyártás fénykorát, de enyhe visszakapaszkodást láthatunk, legutóbb 2019-ben 5,4%-os bővülést könyvelhettünk el ezen a területen.

A profilok termelt mennyisége addig sohasem látott mértékben, 35,7%-kal visszaesett 2012-ben, ami szoros kapcsolatban állt akkor az építőipar helyzetével. 2013-ban a mennyiség ugyanakkora volt, mint 2012-ben, s 2014-ben és 2015-ben is tovább csökkent a gyártási kibocsátás 22,2%-kal, míg 2016-ban viszszakapaszkodott kissé. 2017 is hozott egy kis bővülést 14,3%-os mértékben, s ez tovább erősödött 2018-ban 12,5%-kal. 2019-ben ismét enyhe gyengülést mértünk 5,4%-os mértékben. Ez a termékcsoport a legkisebb szegmense a műanyag gyártmányoknak, 0,8%-ot képviselnek.

A műanyagpadló-gyártás 2008 végéig a műanyag-feldolgozóipar sikertörténetének számított. Sajnos a gazdasági válság építőipari vonatkozása 2011-ben 16,7%-os visszaesést idézett elő e termékcsoportnál, annak ellenére, hogy az egyetlen hazai gyártó folyamatosan magas színvonalú, speciális választékot biztosít. 2012-ben nem csökkent tovább a mennyiség, és 2013-ban némi javulás mutatkozott 4,5%-os mértékben, valószínűleg az exportlehetőségek kiaknázása révén. 2014-ben ismét kisebb visszaesés következett be a 2012-es szintre, majd további 10%-os visszaesést tapasztaltunk 2015-ben, de 2016-ban ismét sikerült 5%-os növekedést elérni. Az erősödés óriási ugrásban mutatkozott meg 2017-ben, 40%-kal több padlóterméket bocsátottak ki, mint 2016-ban, ezzel a termékfajta részesedése is erősödött 2,0%-ról 2,8%-ra. Sajnos a 2018-as év több nehézséget hozott az egyetlen hazai padlógyártó cég életében, így 35,7%-os visszaesést szenvedett el a termék. A 2019-es év ismét kis javulást eredményezett 3,1%-kal.

Összességében a műanyag-feldolgozóipar 2019-ben nettó árbevételben 15,3%-os és mennyiségben 1,4%-os mértékű bővülést mutatott, míg az egész ipar 7,7%-ot, illetve a vegyipar összességében 1,9%-ot. Ez utóbbiban szerepet játszik a műanyag alapanyag ágazat 15,8%-os visszaesése is. Sikernek könyvelhetjük el, hogy idén is több olyan céget tudtunk rávenni az adatszolgáltatásra, akiktől eddig nem sikerült információt kapni. Elmondható, hogy továbbra is korszerű a termékválaszték, jelentős és növekvő mértékű a nagy értékű műszaki műanyagok felhasználása. Az ágazat tevékenységét még mindig nehéz érték adatok alapján bemutatni. Feltételezve, hogy a 7. táblázatban szereplő KSH adat azonos vállalati körre vonatkozik, a 2019 évi műanyag-feldolgozói árbevételi érték 2001-hez viszonyítva négyszeresére emelkedett, és az előző évinél 15,3%-kal erősebben zárt.

2. 3. 2. MŰANYAG-FELDOLGOZÁS POLIMER TÍPUSONKÉNT

A 11. táblázat a nagy tömegben gyártott és a műszaki műanyagok feldolgozási adatait mutatja a vizsgált időszakban. 2019-ben az előző évhez képest a kommersz alapanyagok némelyikénél kisebb csökkenést, másoknál hasonló mértékű növekedést tapasztaltunk. A műszaki műanyagok felhasználása követte a nemzetközi trendet, feldolgozásuk mennyisége összességében 2019-ben növekedett, az előző évi felhasználást 16,1 ezer tonnával múlta felül. A kiemelt tételeken belül az ABS-nél és a PC/ABS-nél (itt nagyon jelentős mértékűt, 26,2%-ot) tapasztaltunk bővülést 2018-hoz képest. Az itt nem részletezett egyéb műszaki műanyagok között pl. a PMMA alkalmazása is növekedett, valamint egyre szélesedik a speciális összetételű anyagok felhasználása.

A hazai adatokat összevetve a 2019 évi EU 28+2 ország (Norvégia és Svájc) és a 2018-as (becsült) világ műanyag-feldolgozásának szerkezetével a következő azonosságok és eltérések mutatkoznak:

- A PP felhasználás nálunk nagyobb arányú a világ és Európa műanyagiparában mért részesedésnél, Magyarország 21,5%, a világ 19,4%, az EU-s átlag is 19,4%.

- Hasonló mértékű eltérés van a PE-HD felhasználásnál, csak ellenkező irányban, a hazai felhasználás 3%-kal marad el az európai értéktől és a világ felhasználásától (Magyarország 9,5%, EU 12,3%, világ 12,6%).

- A PE-LD/LLD hazai részaránya 2019-ben 4,8%-kal elmaradt a világ és 4,5%-kal az EU 2019-es szintjétől (Magyarország 12,6%, világ 14,5%, EU 17,4%).

- PVC felhasználásunk 2,5%-kal nagyobb, mint az Európai Unióé (Magyarország 12,5%, világ 13,1%, EU 10,0%).

- A PET hazai felhasználása 2019-ben 10,9%, a világ és Európa értéke is kevesebb, 6,3%, illetve 7,8% volt 2019-ben.

- A PS típusoknál is összességében (PS+EPS) a hazai felhasználási arány magasabb mind a világ átlagnál, mind az európainál (Magyarország 7,1%, világ 5,6%, EU 6,1%).

- A PUR felhasználásunk is mondhatni a két érték között foglal helyet, 6,6% nálunk, az európai 7,9% volt 2019-ben, a világé 4,6%.

- A műszaki műanyagok felhasználása az utóbbi években dinamikusan bővült itthon, 2019-ben a 13,0%-os arányával jelenleg nagyobb értéket mutat a 11,3%-os európai részesedésnél az egész műanyag-feldolgozásban.

2. 3. 2. 1. POLIETILÉNEK

2. 3. 2. 1. 1. KIS SŰRŰSÉGŰ POLIETILÉN (12. TÁBLÁZAT)

A magyar statisztika jelenleg még nem különíti el a hagyományos kis sűrűségű és a korszerűbb lineáris kis sűrűségű polietilénből gyártott termékeket. Összességében a felhasználás növekedése a bemutatott időszak legalacsonyabb értékét mutató 2012-es évhez képest 2016-ra mintegy 18,9%-kal volt magasabb, majd a 2017-es és 2018-as adatok rendre bővülést mutatnak, előbbi 4,9%-os, utóbbi 4,7%-os további erősödéssel.

- Változatlanul meghatározó cikkcsoport a fólia, de egyelőre a nagy visszaesés előtti állapotot (2008 évi érték) még messze nem közelítettük meg, 8 kt még mindig hiányzik. Az összes gyártás 70%-a csomagolóanyag, jelentős továbbá a mezőgazdasági felhasználás is.

- A fröccstermékek mennyisége 2%-kal elmaradt az előző évitől, de nem is jellemző, hogy fröccsöntésre használják ezt az

- A kábelipari felhasználásban az előző évi 9,5%-os növekedés 2019-ben nem folytatódott, kevesebb mint a felére zsugorodott a felhasználás, 55,6%-os csökkenést mértünk 2018-hoz képest.

- A habgyártáshoz felhasznált PE-LD mennyisége 2018-ban érte el az eddigi időszak legmagasabb értékét, 2019-ben a növekedési trend megállt, 6,1%-kal kevesebbet használtak ebből az anyagfajtából, más anyagoknál következett be növekedés.

- Az egyéb termékeknél a legjelentősebb tétel 2019-ben is a Tetrapak dobozokhoz felhasznált mennyiség volt.

- A felhasználási szerkezetet a nyugat-európaival összehasonlítva nem mutatkozik lényeges eltérés, ott is a fólia a meghatározó. Nyugat-Európában lényegében nem változott a feldolgozás technológiai csoportonkénti struktúra az elmúlt 5 évben.

2. 3. 2. 1. 1. NAGY SŰRŰSÉGŰ POLIETILÉN (13. TÁBLÁZAT)

A PE-HD alapú termékek előállítása – a bemutatott időszakban – 2018-ban érte el a legmagasabb értékét.

A 2013 és 2015 közötti évek folyamatos növekedést hoztak a PE-HD felhasználásban. 2016-ban viszont erőteljes visszaesést láthattunk. 2017-ben visszakapaszkodott a felhasználás, s azóta töretlenül erősödik. 2019-ben mértük a bemutatott időszak legnagyobb értékét. Minden szegmensben erősödést tapasztaltunk, kivéve a fóliáknál, ott 15,7%-os a visszaesés mértéke. A hazai építőipar állapotára is utal a csőgyártás erősödése, itt 14,5%-os növekedést mértünk. A fröccstermékeknél is bővülés mutatkozott 3,4%os mértékben, az üreges testeknél pedig 9,0%-os. Összességében 0,6%-os bővülést mértünk ennél az alapanyagnál 2018-hoz képest.

2. 3. 2. 2. POLIPROPILÉN (14. TÁBLÁZAT)

A statisztikai úton megfi elt vállalatok 2003 és 2008 között ~22%-kal bővítették a polipropilén alapú termékeik gyártását, sajnos ez a kedvező folyamat 2009-ben kissé megtorpant, 3,6%-kal maradt el a fogyasztás az előző évitől, jóval kisebb mértékben, mint az összes feldolgozás csökkenés mértéke. 2010-ben erősödött, majd azóta folyamatosan tovább növekedett, és 2018-ban elérte az eddigi, s a most bemutatott időszak legmagasabb értékét. 2019 viszont 2,7%-os visszaesést hozott.

Továbbra is ez az anyag a legnagyobb részesedésű a feldolgozásban 21,5%-kal, ez a világ és Európa műanyagiparában is így alakul.

- A PP alapú termékeknél akét legfontosabb cikkcsoport a fröccstermékek és a fóliák. Az egyes termékcsoportok közül egyedül a fröccstermékeknél tapasztaltunk bővülést 0,8%-os mértékben, míg a fóliáknál 2,6%-os visszaesést mértünk 2019-ben. A fröccstermékek a bemutatott időszak legjobb eredményét hozták, majdnem megduplázódott a 2010-es év mennyisége. Ezek között ma már a legnagyobb tétel az egyéb kategóriával jelölt gyártás, ami a változatlanul jelentős kupakgyártást takarja. Nem sokkal marad el e mögött az alkatrészgyártás, és a háztartási műanyag cikkek előállítása is számottevő, ahol 4,0%-os, illetve 6,9%-os többletgyártás mutatkozott tavaly. Az alkatrészgyártást kedvezően befolyásolja az autóipari beszállítás bővülése. Beindult a Magyar Suzuki Zrt. mellett a kecskeméti Mercedes gyár újabb modelljeinek előállítása, és bővített a győri AUDI is.

- A PP fóliák termelése 2010 óta hullámzó mértékben változott, 2019 ugyan ismét kissé lemaradó év volt 2018-hoz képest, de 2010 óta 14,3%-os bővülés mutatk A 2004-ben új beruházás eredményeként jelentősen bővült BOPP fóliagyártás 2019-ben is valamelyest megtorpant, de közelében maradt a 40 kt–nak, bizonyítva, hogy a csomagolási ágazatot egyelőre nem rengették meg a műanyagok ellen intézett támadások.

- A lemez kategóriában további 28%-os visszaesés következett be 2019-ben, s a 2010-es mennyiség felét sem értük

- Az üreges testek gyártása 2008-ban érte el a csúcspontját a 2010 előtti időszakban, az azóta eltelt évek kimagasló értékét 2015-ben láttuk 21,0%-os bővüléssel. Ezt az értéket azóta sem sikerült elérni, 2016-ban ismét súlyos csökkenés állt elő, 61,5%-kal, feltehetően a PET és a HDPE palackok, kannák vitték el a termék 2017-ben megtörtént a visszakapaszkodás a 120%-os bővülési értékkel, majd 2018-ban ismét elmaradt mintegy 20%-kal a gyártás az előző évitől. 2019 sem hozott javulást, sajnos további 7,4%-os visszaesés történt.

- Az egyéb termékcsoport mennyiségében mintegy 10%-os csökkenést tapasztaltunk, ez valójában a szál és a szálból készült termékek (pl. geotextília, szőnyeg hátoldal, zsák, kötöző zsineg, pántoló szalag, bálaháló) szinte mindegyikének ilyen mértékű visszaesését Legnagyobb mennyiségű a bálaháló volt mintegy 34%-kal.

A PP felhasználás dinamikus bővülését prognosztizálták általában a szakértők 10 évvel ezelőtt, ez a tendencia Magyarországon is bekövetkezett, 2010-hez képest 42,8%-os bővülést értünk el a PP alkalmazás területén.

2. 3. 2. 3. PVC

2. 3. 2. 3. 1. KEMÉNY PVC (15. TÁBLÁZAT)

A kemény PVC felhasználása 2010 és 2019 között változatos képet mutatott, a korábbi évekhez képest mindenképpen alacsonyabb értékekkel, hiszen a gazdasági válság éveit éltük. Ebben óriási szerepet játszott a piaci – főleg az építőipari – igények (csövek, profi nagyfokú visszaesése.

- Magyarországon ma már csak egy cég gyárt ablakprofi , ez az import javára billenti a mérleget. Eközben a PlasticsEurope piaci elemző csoportja a 2010-2016 közötti időszakra világszerte 3,9%os növekedést valószínűsített a PVC-re vonatkozóan. Ez az előrejelzés Magyarországon egyelőre csak 2013-ban és 2014-ben valósult meg, behozva az elmúlt évek lemaradásait, mert 15,2, illetve 6,4%-os növekedést tapasztunk. 2015-ben viszont visszacsúsztunk a 2010-es szintre a 14,5%-os csökkenéssel, majd 2016-ban is csökkenést mértünk 8,7%-kal. A 2017-es év 4,7%-os erősödést hozott, majd 2018-ban a 8,3%-os növekedéssel végre meghaladtuk a 2015-ös szintet. 2019-ben további 7%-os bővülésnek lehettünk tanúi, de még mindig nem értük el a bemutatott időszak 2014-es csúcsértékét. Az összes kemény PVC terméken belül a csövek térnyerése (42,2%) nagyon megnövekedett, az előző évhez képest majdnem 10%-kal több cső készült, köszönhetően az építőipar felfutásának. Figyelemre méltó bővülés mutatkozott még a lemezek (6,2%), a fröccstermékek (15,8%) és az egyéb kategóriákban (157%). A profi (4,5%), a fóliák (5,0%) területén tapasztaltunk visszaesést.

- A csövek piaca a beruházási lehetőségek függvényében változik, középtávon a csatornacsöveknél várható jelentősebb felhasználás. A bemutatott időszakban jól látható, hogy 2007-től folyamatosan egyre lejjebb csúszott a csőtermelés a hazai építőiparral együtt, bár az export lehetőségek hatására a 2011-es évben kissé nőtt a gyártás. A 2012-es visszacsúszás után a 2013-as örvendetesen 29,4%os bővülést hozott az építőipar megindulásával, s 2014-ben további bővülést A 2015-ös és a 2016-os év is visszazuhanást hozott. 2017-ben már erőteljesebb növekedést tapasztaltunk 16%-kal. A fellendülés végül is 2018-ban következett be a közel 30%-os többlettermeléssel. További 10%-os bővülést mértünk 2019-ben, és várható a lakásépítések és a beruházások folyamatos növekedésével a csőgyártás nagyobb mértékű erősödése.

- A kemény PVC fóliák mennyisége az elmúlt időszakban lassan, de folyamatosan csökken, a 2007-ben mutatott értéket (14,8 kt) azóta sem értük el. Enyhe emelkedést (2-3%) láthattunk a 2011-es és a 2012-es évben. 2013-ban már ez a növekedés sem volt tapasztalható, hanem hajszálnyi csökkenés következett be, s ez a tendencia átjött 2014-re további 3,4%-os visszaeséssel, majd 2015-re további 1%-kal. A 2016-os év ismét erősödést hozott 2,7%-os mértékben, majd a 2017-es évben ismét visszacsúszott a mennyiség. 2018-ban megint elértük a 2016-os szintet. 2019-ben ugyancsak 5%-os csökkenést láthattunk, úgy tűnik ez 11 kt körüli érték állandósul.

- A kemény PVC lemezeknél a korábbi, mintegy 30%-os csökkenés után 2009-hez képest 23%-os növekedést tapasztaltunk 2010-ben, majd 2011-ben egy szerényebb, de további bővülés következett be 12,7%-os mértékben. A 2012-es és a 2013-as év ismét erősödést hozott 11,2, illetve 11,1%-os mértékben. 2014ben ismét 9,1%-os többlettermelés volt az előző évhez képest, majd 2015-ben további 5%-os növekedést láttunk 12,6 kt-val. A 2016-os év további erősödést eredményezett 2,4%-kal, a bemutatott időszak legmagasabb értékét mutatva a 12,9 kt-val. E csúcsérték után megint hanyatlást mutat a termelési kép 2017-ben és 2018-ban 2019 ismét erősödést mutat 6,2%-os mértékben, és a 2010-es szintet 51,9%-kal haladtuk meg.

- A kemény PVC-ből gyártott üreges testek mennyisége is folyamatosan csökken, és már évek óta egy alacsony szintre állt 2014-ben már a 2013-as szint egyharmadára esett a gyártás. Bizonyos területeket még megtart, elsősorban a gyógyszeripar és a háztartási kemikáliák területén. Legutóbb 2016-ban is 3,3%-os mértékű gyengülés következett be. Valójában új üregestest gyártó kapacitások PVC alapon már régen nem valósultak meg. Legutóbb 2019-ben ugyan egy 15,4%-os bővülést tapasztaltunk, de ez is már csak 84%-át jelentette a 2006-ban gyártott maximum értéknek, az 579 tonnának.

2. 3. 2. 3. 2. LÁGY PVC (16. TÁBLÁZAT)

A lágy PVC termékek mennyisége 2019-ben összességében 0,9%-os visszaeséssel zárt 2018-hoz képest.

A GRABOPLAST Zrt. sikeres beruházásainak és hatékony piaci munkájának eredményeként a padlógyártás a 2004 és 2008 közötti években csúcspontjára ért el. 2009-ben viszont a gazdasági válság hatására az export piacok is beszűkültek, így nagymértékű, 32%-os visszaesés következett be e sikerterméknél, amit az azóta eltelt években sem sikerült visszahozni az eredeti csúcsszintre. A maximális éves 36,4 kt termelés 2018-ra 50%-ra esett vissza, s 2019 is csak kismértékű, 3,3%-os erősödést hozott. A kábelbevonatok termeléséről viszont elmondható, hogy ez a szegmens 2010 után erőteljesen megindult felfelé. 2011-ben látványosan, 60%-kal nőtt 2010-hez viszonyítva, s 2012-ben újabb 12,2%-os, majd 2013-ban 7,3%-os és 2014-ben is 5,0%, majd 2015-ben további 5,4%-os, 2016-ban pedig 6,1%-os erősödésnek lehettünk tanúi. 2017 és 2018 is bővülést hozott a termékcsoportnál 0,9%-os, illetve 3,9%-os mértékben, míg 2019ben megtorpant a növekedés és 4%-os visszaesés történt.

A padlógyártás részaránya az összes lágy PVC feldolgozáson belül, hasonlóan az előállított mennyiséghez, arányában is folyamatosan csökkent. 2014-ben 27,2%-ra, 2015-ben 24,4%-ra, míg 2016-ra ez az érték 26,3%-ra növekedett, majd a 2017-es évi kiugró érték miatt 34%-os arányt ért el, míg 2018-ban ismét 24,4%-ra csúszott vissza. A 2019-es minimális erősödéssel a részarány is nőtt 25,5%-ra. A kábelbevonat részesedése 2019ben a harmadik legjobb értéket mutatta az 59,2%-os értékkel.

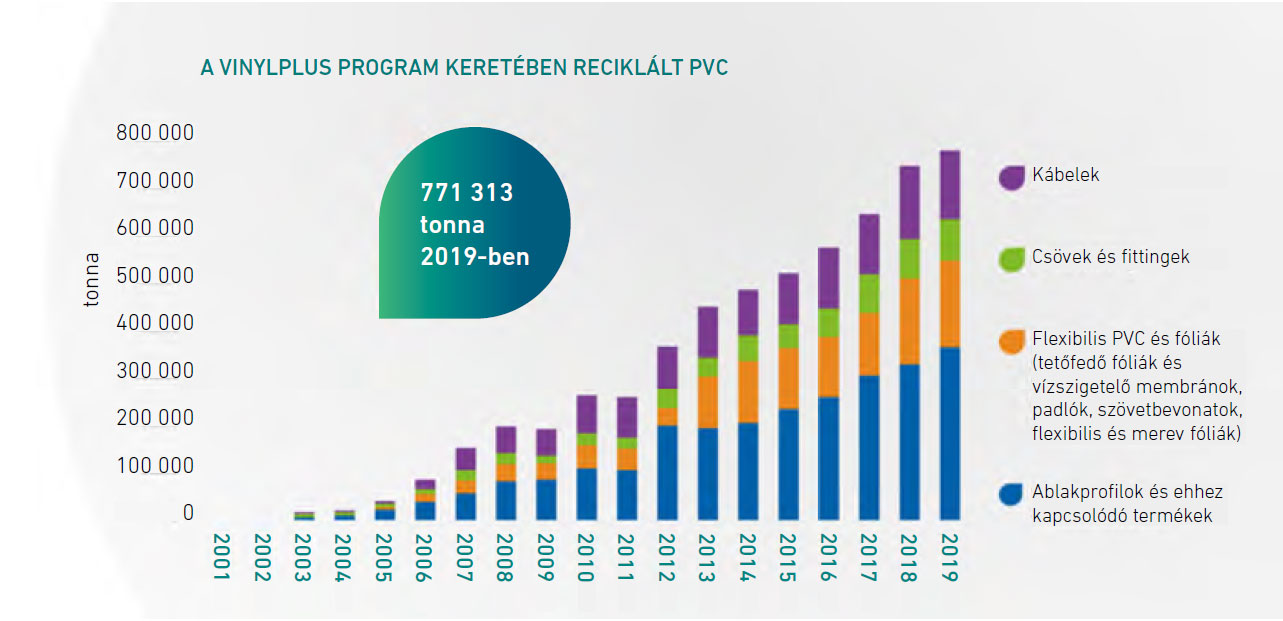

A PVC, mint alapanyag sokáig a támadások célkeresztjében volt, kezdetben a lágyítótartalom mérgező hatása okán, majd a tűzesetek miatt. Ezeket a problémákat sikerült szép lassan kiküszöbölni, de jött újabb ellenérv az anyaggal szemben, mégpedig a nehéz reciklálhatóság. Ezen próbált segíteni nem kevés sikerrel a Vinyl 2010, majd folytatásként a VinylPlus® program, amelynek európai központja folyamatosan beszámol az elhasználódott PVC termékek reciklálásában, hasznosításában elért eredményekről. A legutolsó jelentés szerint 2019-ben a résztvevők közel 200 tagot számláltak, amelyek között öt magyar cég is jelen volt (BTH Fitting Kft., Marley Hungária Kft., Paccor Hungary Kft., Pipelife Hungária Kft., Wavin Hungary Kft.). Az összegzett adatok alapján 2019-ben 771 kt PVC terméket recikláltak – 1,5 millió CO2-t takarítva meg –, 2020-ra megcélozzák a 800 kt-t, s további ambiciózus célokat fogalmaztak meg, miszerint 2025-ben el kívánják érni a 900 kt-t, valamint 2030-ban az 1 millió tonnát. Mindeközben 2019-ben 5 087 kt PVC-ből gyártottak különböző termékeket az EU 28 országaiban, valamint Svájcban és Norvégiában.

A 4. ábra bemutatja, hogyan alakult az egyes PVC termékek (kábelborítás, csövek és fittingek, lágy termékek, ablakprofilok, egyebek) újrahasznosítása a 2001-es alakulás óta.

2. 3. 2. 3. 4. POLISZTIROL (17. TÁBLÁZAT)

Az értékelésben együtt szerepeltetjük az összes polisztirol típust. A hazai PS feldolgozás az elmúlt néhány évben eléggé hullámzó képet mutatott. A polisztirolokból előállított termékek volumenének alakulását a 17. táblázatban mutatjuk be.

A bemutatott időszakban a 2010-es év jelentette a csúcsot. Gyanítható, hogy az autóés készülékalkatrészek gyártói megrendelői előírás alapján dolgoznak, nem választhatják meg szabadon az alapanyag típusát. 2013-ban erőteljes visszaesés mutatkozott, pedig az autóipari alkatrészgyártás bővülése folyamatos. Valószínűleg más műanyagokat vontak be a gyártásba, mert egyelőre 2015-ben is csak 13,6% erősödés volt mérhető, míg 2016ban ismét erőteljes, 24,5%-os hanyatlás következett. A 2017-es és a 2018-as év erősödése folytán jól megközelítettük a 2010-es csúcsértéket, 0,4%-kal maradtunk csak el attól. 2019-ben a PS felhasználásban egyedül a fröccstermékek területén volt visszaesés nem kis mértékben, 33,1%-kal. A habgyártás 2014 óta folyamatosan növekedett, elsősorban az építőipari szigetelőanyagok területén. Ez az egyetlen cikkcsoport, ahol töretlen fejlődés mutatkozik, a 2019-es érték a bemutatott időszak legnagyobbika, legutóbb is 5,5%-os erősödés következett be ezen a területen. A továbbiakban is remélhetőleg növekedésre lehet számítani, mert a felújításokra, utólagos házszigetelésekre további pályázatokat indítanak, és emelkedik a lakásépítések és a nagy beruházások száma is.

Magyarországon 2019-ben a polisztirolok a teljes műanyag-feldolgozás 7,1%-át tették ki, ami éppen 1%-kal haladja meg az európai átlagot.

2. 3. 2. 3. 5. POLI(ETILÉN-TEREFTALÁT) (18. TÁBLÁZAT)

Hazánkban a PET döntő többségéből palack készül, azaz üdítőitalos, ásványvizes, más élelmiszeripari italok és termékek, pl. olaj, ecet, bor, sör stb., valamint gyógyszerek, étrendkiegészítők és háztartási vegyszerek tárolására szolgáló palackokat, illetve előformáit fröccsöntik belőle. Az adatszolgáltató cégek 2019-ben csak 7 112 tonna fúvott terméket jelentettek, de ebben nincsenek benne azok a mennyiségek, amelyeket közvetlenül egy ciklusban gyártottak. Több cég is belevágott a PET fólia gyártásába, lassan növekszik a mennyiség. 2013-ban csak 1 322, 2014-ben 4 140 tonna volt. Az áttörés 2015-ben következett be 11 946 tonnával, és 2016-ban már 13 548, 2017-ben14 564, 2018-ban 17 116 tonna és 2019-ben 17 718 tonna fólia készült. Továbbra is növekedést mutatott tavaly az összes PET felhasználása, ami azt jelenti, hogy sikerült bővíteni a PET palackok, tartályok és fóliák felhasználási területeit, s nemcsak az évről-évre növekvő üdítőitalok, ásványvíz és más élelmiszerek csomagolására szolgálnak, a gyógyszeripar is jelentős felhasználója a PET-ből készült csomagolóanyagoknak. Az ásványvíz-fogyasztás mára látványos fejlődést ért el. Kevés olyan élelmiszer van ma Magyarországon, amelynek az egy főre eső fogyasztása évről-évre olyan nagy mértékben növekedett, mint a palackozott természetes ásványvízé, 2019-ben 131 litert fogyasztottunk. A hazai ásványvíz-fogyasztás ezzel az értékkel az Európai Unión belül az első öt ország között van.

A növekedés – összhangban a nemzetközi tendenciákkal – rendkívül dinamikus. A PET aránya az összes felhasználásból 2019-ben tovább erősödött, 10,9%-ot ért el. A hazai felhasználás 1,6%-kal meghaladja a 2018-as világátlagot és 3,1%-kal a 2019-es európai 7,8%-os értéket.

Magyarországon már évente csak a gyártásból kb. 87 ezer tonna PET palack kerül forgalomba (ehhez hozzájön még az importból bejövő rengeteg italos és egyéb PET palack), ebből jelenleg pár tízezer tonnát gyűjtenek be és hasznosítanak az ország különböző üzemeiben. Ennek bővülésére alakult 2013 októberében Karcagon a Recy-PET Hungária Kft. Az innovációs kezdeményezés célkitűzése az volt, hogy a visszagyűjtött PET palackokból újra élelmiszeripari minőségű palackokat gyártson. A fejlesztésbe a BME Gépészmérnöki Kar Polimertechnika Tanszékének munkatársai is bekapcsolódtak. Az üzem működése nem a tervek szerint alakult az elmúlt években, de remélhetőleg a most újjászerveződő hulladékbegyűjtési rendszer életbelépésével megvalósulhatnak a kitűzött célok.

A műanyagok kedvezőtlen megítélését kívánta ellensúlyozni a Magyar Műanyagipari Szövetség 2018 decemberében, az MTA-n tartott előadássorozata is, amelynek során több száz diák részére hangzottak el előadások a műanyagok hasznosságáról, a szelektív hulladékgyűjtés fontosságáról és a műanyag hulladékok hasznosításáról. Ezt a célt szolgálta Dr. Czigány Tibor professzor akadémiai székfoglaló előadása is 2019-ben „A jó, a rossz és a csúf A (Mű)Egyetemtől a (Mű)anyagokig” címmel, amely elérhető a Youtube csatornán is. Az érdekességek, adatok és tények bemutatásával kívánja elősegíteni az MMSZ azt, hogy a fiatal fogyasztók is hozzájáruljanak környezetünk védelméhez.

2. 3. 2. 6. MŰSZAKI MŰANYAGOK (19. TÁBLÁZAT)

A felhasznált mennyiségekről – ezek döntő többsége importból származik – joggal feltételezzük, hogy ezeket valójában fel is dolgozzák. A növekedés 10 év viszonylatában már jóval több mint másfélszeresére rúg a 173,7%-os mértékkel. Az előző évhez viszonyítva szinten tartás látszik, csak 0,1%-os bővülést tapasztalhattunk. A műszaki műanyagok feldolgozásában is elértük, időnként meghaladtuk a nyugat-európai 11,3%-os értéket (Magyarországon 13,0%). Az alapanyag import statisztikában a fentiektől eltérő, jóval

nagyobb számok jelennek meg, ami több okra vezethető vissza:

- sok egészen kis cég dolgoz fel ilyen anyagokat, akik viszont nem szolgáltatnak adatokat,

- az adatszolgáltatók sok esetben nem adták meg az egyéb soron szereplő anyagok részletes bontását,

- a külföldi tulajdonú cégeknél különféle kereskedelem-technikai elemeket alk

A műszaki műanyagok döntő többségét fröccsöntéssel dolgozták fel. A poliamidból elsősorban autóipari és elektromos berendezések alkatrészei, kisebb mennyiségben fröccsöntött háztartási cikkek készültek, valamint használtak zárórétegként fóliagyártásban és többrétegű flakon gyártásánál is. Az ABS legnagyobb mennyiségét a játékgyártás igényli, majd ezt követik a háztartási cikkek, az autóés elektromos termékeket gyártó ipar jóval kisebb menynyiséget alkalmaz. PC-ből és blendjeikből elsősorban elektromos és elektronikus berendezések házai és egyéb alkatrészei készültek, valamint a járműipar is jelentős felhasználónak bizonyult.

2.4. A MŰANYAG TERMÉKEK FELHASZNÁLÁSI TERÜLETEI

A termékek felhasználás szerinti besorolását az adatszolgáltató feldolgozó vállalatok adatai alapján végeztük el. A hazai felhasználás megoszlása nagyon hasonló a nemzetközi statisztikákhoz, meghatározó a csomagolóipar, jelentős az építőipar, a továbbiak részaránya relatíve kisebb. 2018-hoz viszonyítva csökkent 4%-ot a csomagolás és 3%-ot a háztartási termékek részesedése. A járműipar és a bútoripar változatlan részarányt foglal el. Növekedett 2%-kal a mezőgazdaság és az egyéb alkalmazások területe, 1%-kal az építőipar, az E+E ipar és a sport, játék aránya (6. ábra).

3. ÖSSZEFOGLALÁS

A 2019-ben előállított műanyag termékek mennyisége – saját gyűjtésünk alapján – 1,4%-kal növekedett 2018-hoz képest. Korszerűsödött a termékválaszték, továbbra is jelentős mennyiségű a nagy értékű műszaki műanyagok felhasználása. A KSH adatok alapján 2019-ben ismét a műanyag-feldolgozás ért el jobb eredményt, sikeresebben teljesített mind az ipar, mind az alapanyagygyártáshoz viszonyítva magasabb fejlődési arányt mutatott értékben. A gyártott mennyiségből 2019-ben – 2018-cal összehasonlítva – 3%-kal kevesebb terméket, 558 600 tonnát exportáltak 2 669 millió USD értékben, a műanyag termékek importja mennyiségben 7%-os növekedéssel 697 600 tonna volt (3 435 millió USD).

További bővülésre van lehetőség az ágazatban, hiszen megkezdődött Debrecenben a német BMW vállalat építkezése. Erősödött a 3D nyomtatás helyzete is. Feldolgozó-kapacitás bővítésről számolhattunk be a Joyson Safety Systems Hungary Kft. (Miskolc), a Simon Plastics Kft. és a T-Plasztik Kft. cégeknél. Nem hallgathatjuk el azonban a műanyagokkal szemben fellángoló ellenszenv növekedésének esetleges negatív hatásait sem, nem tudjuk még, hogy az előbbiekben említett bővítések ellensúlyozzák-e majd a következő időszakban bevezetni kívánt, egyszer használatos termékek betiltásából eredő gyártáskiesést, a gazdaság bővülése azonban remélhetőleg a műanyagipar, mint háttéripar előbbre lépését hozza magával.